Lojistik Kavramı

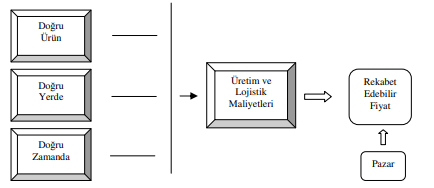

En genel ifade ile lojistik, özel ve kamu sektöründe malzeme ve bitmiş ürünlerin ve aynı zamanda bunlarla ilgili bilgilerin akışının sağlanmasıyla ilgilenmektedir. Daha geniş bir anlamda bakıldığında ise lojistiğin temel misyonu; bütçe ve diğer kısıtlar ışığı altında belirlenen performans ölçüleri içerisinde (operasyonel maliyetleri en düşük seviyede tutmak gibi) doğru yerde ve doğru zamanda doğru malzemelerin elde edilmesini sağlamaktır. Tedarik Zinciri Yönetimi Konseyi’nin tanımına göre ise lojistik, “müşterilerin ihtiyaçlarını karşılamak üzere her türlü ürün, hizmet ve bilgi akışının, hammaddenin başlangıç aşamasından, ürünün tüketildiği son noktasına kadar olan tedarik zinciri içerisindeki hareketinin, etkin ve verimli bir şekilde akış ve depolanmasının sağlanması, kontrol altına alınması ve planlanması sürecidir.” Son yıllarda ise lojistik, mallara gideceği yere ulaştırılmasının ötesine geçmiş ve böylelikle yeniliğe açık işletmelerde pazarlama stratejisinde farklılık yaratan ve bu alanda kendisini gösterir hale gelen bir unsur olmuştur. Özellikle de, işletmelerin tüketici isteklerine anında karşılık verme yeteneğini artırma ve bu anlamda pazardaki konumu ile birlikte iç pazarda ve uluslararası pazarlarda var olan rekabet gücünü koruma konusunda da önemli bir işleve sahip olmuştur. Kısacası lojistik, çok çeşitli alanlardan oluşan faaliyetler bütününü ifade ederken aynı zamanda da bu ilgili bölümlerin işbirliğini de gerektirmektedir.

Lojistik Faaliyetler

Dünyanın herhangi bir yerinde üretilen ve herhangi bir yerine de sev edilen, her çeşitten ürünün dağıtılmasını ve depolanması sürecini kapsayan kavrama lojistik faaliyetler denilmektedir. Bu kavram başlangıçta sadece ulaştırma ve depolama ile sınırlı kabul edilse de aynı zamanda küreselleşme ve teknolojideki gelişmeler sonucunda da talep tahmini, stok yönetimi, malzeme taşıma, ambalajlama, kuruluş yeri seçimi ve sipariş alma gibi faaliyetleri de bünyesinde barındırmaktadır. Bunlara ek olarak ise yedek parça ve servis desteği, iade alınan mal işlemleri, hurda malların elden çıkarılması, teslim alma, etiketleme, üretim çizelgeleme, müşteri hizmetleri gibi faaliyetler de zamanla bu kavramın çizgisi içeresine girmiştir.

Depolama ve Madde İşlemleri

Tedarik edilmiş olan hammadde, yarı mamul, tamamlanmış mamul, malzeme ve parçaların uygun şartlarda saklanması ve korunması gibi işlevleri gerçekleştiren depolama ve madde işlemleri, lojistik fonksiyonunun en alt faaliyet elamanını oluşturmaktadır.

Taşımacılık

Lojistiğin en önemli elemanlarından bir tanesi olan taşımacılık, sistemde üretimden tüketime kadar gerçekleşen tüm akışı sağlamakla yükümlüdür. Bundan yola çıkarak ise taşımacılık adına; hammaddeleri tedarik merkezinden üretim noktalarına ve aynı zamanda tamamlanmış mamulleri üretim noktalarından müşterilere taşırken izlenecek en doğru rotanın bulunması müşteri ilişkilerini sağladığı gibi taşıma maliyeti üzerine de fayda sağlayıp maliyetin düşmesi üzerine etkide bulunduğunu söyleyebiliriz. Taşıma maliyetleri ise; lojistik maliyetlerinin 1/3 ile 2/3’üne tekabül etmektedir.

Stoklama

Stoklar, genellikle talep veya çıktılardaki beklenmedik değişimleri ortadan kaldırmak için kullanılmaktadırlar. Bu nedenden dolayı ise lojistik faaliyetler içerisinde kritik bir öneme sahiptirler. Bu anlamda stoklama kavramının yükümlü olduğu en önemli işlevi; nakliye, üretim ve işletme fonksiyonları arasında ekonomik ve etkili bir sistem operasyonu sağlamasıdır.

Bilgi ve Kontrol

Herkesin de bildiği üzere lojistik sistemlerin tümü bilgi ve kontrol alt sistemiyle yönetilmektedir. Bu nedenle bilgi ve kontrol, sistemin operasyonu açısından oldukça büyük bir öneme sahiptir. Bu sistemi tanımlayacak olur isek kontrol sistemi; belirli kayıtlara dayanarak, siparişleri başlatmak ve bu yönde hareket ettirmek için bazı kararlar vermeli ve bu işleyişin devamı adına planlama yapmalıdır.

Ambalajlama

Söz konusu olan ürünlerin; eksiksiz, sağlam, dış etkilere maruz kalmadan ve aynı zamanda bozulmadan taşınabilmesi gerekir. Bu konuda ise ambalajlama, oldukça önemli bir yere sahip olmaktadır. Bahsi geçen ürünlerin üreticiden tedarikçiye ya da nihai tüketiciye kadar hasar görmeden ve uygun şartlar altında ulaştırılması süresinde ürünlerin naklini sağlayan en önemli lojistik faaliyet, ambalajlama faaliyetidir.

Lojistik Faaliyetleri Maliyetleme Yöntemleri

Temel olarak lojistik maliyetler, lojistik faaliyetler dolayısıyla ortaya çıkarlar ve maliyetlerin tamamını ifade etmek için kullanılırlar. Aynı zamanda işletmelerin çalışma alanına ve sipariş yapısına göre de değişiklik gösterebilmektedirler. Lojistik maliyetlerin işletmelerde ölçülebilir olması birçok amaca hizmet eder ve bu hizmetler bir nevi şirketler üzerine yol gösterici bir rol üstlenmektedirler. Bu hizmetlerden bazıları:

- Direkt maliyetin belirlenmesi

- Mamul-miktar ilişkisinin daha iyi anlaşılması

- Maliyetleri azaltma imkânları

- Yeni teknoloji yatırımlarının belirlenmesi

- Maliyetlere daha çok önem verilmesi

Toplam lojistik faaliyetler içerisinde en yüksek maliyet; taşıma faaliyetleri üzerine olan maliyetlerdir. Bu durum dolayısıyla taşıma faaliyeti, lojistik faaliyetleri içerisinde önemli bir konuma sahip olmuştur. Bahsi geçen lojistik maliyet unsurları ise aşağıdaki gibidir.

- Taşıma maliyeti

- Depolama maliyeti

- Elleçleme maliyeti

- Sipariş işleme ve bilgi yönetimi maliyeti

- Stok yönetimi maliyeti

Lojistik maliyetler, sektörlerde satışlarla ters orantılı olarak işlem görmektedirler. Yani bu demek oluyor ki satışlar arttıkça lojistik maliyetlerin satışlar içindeki maliyet payı azalış gösterecektir. Bu anlamda aşağıdaki tablodan da anlaşılacağı üzere sevkiyat, lojistik faaliyetleri içerisinde önemli bir yere sahip olmaktadır. Bu sebeple az önce de dile getirdiğimiz gibi lojistik maliyetler, satışlarla ters orantılı bir haldedir. Genel anlamda bakıldığında ise %5 ile %15 arasında bir pay, lojistik maliyetlerine ait olmuştur. Bu duruma örnek olarak; 100 birimlik bir satış gerçekleştirildiğinde lojistik maliyetlerin unsurları tablodaki olmaktadır.

100 birimlik lojistik maliyeti incelendiğinde ise lojistik maliyetlerin dağılımının aşağıdaki tabloda olduğu gibi görülmektedir.

Lojistik Maliyet Yönetimi

Maliyet yönetimi, var olan maliyetlerin planlanması ve yönetimi üzerinde etkilidir. Maliyet yönetiminin amacı ise dünya pazarlarında kalite, maliyet, zaman ve çeşitlilik açısından rekabet edilebilir mal ve hizmetler üzerinde gerek verimli üretim gerekse de verimli kullanım üzerinde etkiye sahip olmasıdır. Bu sahip olduğu etki dolayısıyla da aynı zamanda yöneticilere yardımcı olacak bilgileri de sağlayacaktır. Bunlardan yola çıkarak lojistik maliyet unsurunun asıl amacına da bakacak olur isek: lojistik maliyetlerin belirlenmesi ve bunun için oluşturulacak bir sistemle ürün işleyişini yansıtarak tüketici tipi, pazar kesiti ve dağıtım kanalına göre maliyet ve gelir analizlerinin belirlenmesidir. Bu durumdan da anlaşılacağı o ki lojistik maliyet yönetiminin asıl olabilmesi için muhasebe sürecine dâhil olması gerekmektedir.

Lojistik faaliyetleri ile:

- Maliyet yönetiminde etkinlik artmaktadır

- Planlamada etkinlik ve stratejik yaklaşım sağlanmaktadır

- Zaman yönetimi önem kazanmaktadır

- Gelişen zamanın değişen koşullarına göre, uygun çözüm yolları ve alternatifler üretilerek tepki verilebilmektedir

- Teknolojik yatırımlar ve alt yapı süratli gelişim sağlamaktadır.

Faaliyet Tabanlı Maliyetleme

İşletmelerin büyümesi ile birlikte kullandıkları kaynak sayısının ve çeşitliliğin artması, düşük maliyetli bir rekabet ortamının baskısının oluşması gibi lojistik faaliyetler dolayısıyla faaliyet tabanlı maliyetleme yönteminin kullanımı daha da yaygın hale getirmiştir. Faaliyet tabanlı maliyetleme yöntemine duyulan ihtiyacın temelinde ise tedarik zinciri süresince zamanla birlikte kaynak harcayan maliyet etkenlerinin belirlenmesi konusuna olan gereksinim yer almaktadır. Faaliyet tabanlı maliyetleme yönteminin bu anlamdaki asıl amacı dolaylı maliyetlerin ürün, hizmet ve müşterilere doğru bir dağıtımın sağlanması olması ile birlikte operasyonel ve daha stratejik kararlar (müşteri-ürün kârlılık analizleri, ürün hizmet fiyatlandırması) almak adına tam maliyetlemeye göre daha doğru bir şekilde birim maliyetin hesaplanmasını sağlamaktır. Bu hesabın en doğru bir şekilde yapılabilmesi için ise lojistik faaliyetlerin maliyetlendirilmesi adına yapılan çalışmalarda öncelikle işletmede yapılan lojistik faaliyetler belirlenmelidir ve daha sonra bununla birlikte faaliyetlerin yapılabilmesi için tüketilen kaynakların da belirtilmesi gerekmektedir. Bu anlamda belirtilen kaynak maliyetleri, kaynak sürücüleri yardımıyla lojistik faaliyetlere, lojistik faaliyet maliyetleri de maliyet sürücüleri yardımıyla maliyet taşıyıcılarına yüklenmelidir. Aşağıda vermiş olduğumuz tabloda ise bahsi geçen faaliyet tabanlı maliyetleme yöntemi üzerinde lojistik maliyetlerin, nasıl maliyetlendirildiği ve maliyetleme aşamaları yer almaktadır.

Hedef Maliyetleme Yöntemi

Hedef maliyetleme yöntemi, ürünlerin tasarımı aşamasında maliyet planlaması yapılması gerektiğini savunan bir yöntemdir. Bu yöntem stratejik bir kâr ve maliyet yönetim süreci olarak ortaya çıkmıştır. Bu anlamda işletmeler de lojistik maliyetlerini düşürme arayışları içinde hedef maliyetleme yöntemini kullanmaktadırlar. Lojistik üzerinde hedef maliyetleme yönteminin amacı ise istenen kârı sağlayacak lojistik sürecini oluşturmaktır. Hedef maliyetleme esas olarak, ürün maliyetlerin pazara yönelik yönetimini ifade eder ve aynı zamanda dikkatleri müşteri ihtiyaçları ile mamul tasarımı üzerine yoğunlaştırmaktadır. Her şeyde olduğu gibi işletmelerde de lojistik maliyet yönetiminde hedef maliyet yönetimi kullanılırken dikkat edilmesi gereken bazı hususlar vardır. Bunlardan bazıları:

- Lojistik maliyet yönetimi için uygun bir yöntem seçmek

- Bilgi teknolojileri ile birlikte kapsamlı bir yönetim sergilemek

- İlişkili faydaları koordine etmek ve teşvik mekanizması geliştirmek

- Hedef maliyette esneklik sağlamak

- Paydaşlarla iyi bir ilişki kurmak

- Hedef maliyet sisteminde yapay zekâ ve uzman sistem kurmak

Toplam Maliyetleme Yöntemi

Toplam maliyet yöntemi; nakliye, depolama, müşteri hizmetleri, stoklar gibi sistem değişkenlikleri arasında var olan ilişkileri gören ve toplam maliyetlerin minimum durumunu göz önünde bulunduran bir yöntem olarak kendini göstermektedir. Başka bir ifade ile de toplam maliyet yönetimi; tek tek lojistik faaliyetlere odaklanarak bu faaliyetlerin maliyetlerini azaltmak yerine, toplam lojistik faaliyetlerin maliyetlerini azaltmaya odaklanmıştır. Çünkü lojistik faaliyetlerin ağırlığı, en düşük toplam maliyet ile en yüksek müşteri hizmet seviyesine ulaşacak şekilde düzenlenmelidir.

Ürün ve Müşteri Karlılığı Analizi

Müşteri karlılığı analizi, hangi müşterilerin karlılığa ne kadar katkısının olup olmadığını tespit etmek amacıyla kullanılan bir analiz türüdür. Her bir müşteri ise işletme kaynakları üzerinde farklı tüketim oranları gerçekleştirdiği için müşterilerin işletmeye olan maliyetleri de birbirinden bağımsız bir neticede olmaktadır. Ürün karlılığı analizi ise herhangi bir ürünün tedarik zinciri süresi boyunca bahsi geçen ürünle ilgili ortaya çıkan tüm maliyetlerin açıklamasını yapan bir analiz türüdür.

Tam Zamanında Üretim

Tam zamanında üretim programı, gerekli görülen veya talebi edilen faaliyetlerin hızlı bir şekilde işleme alınmasıdır. Bu üretim programı geliştirilecek olursa stok ve depolama maliyetleri de düşürülebilmektedir. Bununla birlikte stokların satıcılara dağıtımından sonra stok ve depolama maliyetlerinin bir kısmının satıcılara devredilmesini de mümkün kılar. Bu yöntemde stokta gerektiği zaman gereken miktarı bulundurmak ise asıl esas alınan noktalar arasındadır. Tam zamanında üretim programının amaçlarına da bakacak olursak aşağıdaki maddeleri söyleyebiliriz. Bunlar:

- Üretimde ara stok düzeyini en aza indirmek

- Düşük ara stok düzeyi sayesinde envanter kontrolünü kolaylaştırmak

- Talep dalgalanmalarını azaltarak üretim akışını sağlamak

- Etkin kontrol sağlamak

- Üretim kayıplarını azaltmak

Tedarik Zinciri Maliyeti

Tedarik zinciri maliyetlemesi, malzeme tedarik işlemlerini yerine getirirken bunları mamul ve yarı mamullere dönüştüren aynı zamanda da bunları dağıtım kanallarıyla müşteriye ulaştıran, hizmet ve dağıtım seçeneklerini de ele alan bir süreci ifade etmektedir. Tedarik zincirinde faaliyetlerin maliyetlenmesi durumu iki şekilde yapılabilmektedir. Bunlar, birincil faaliyetlerin maliyetlenmesi ve ikincil faaliyetlerin maliyetlenmesi şeklinde sınıflandırılabilirlerken bu faaliyetlerin kendi arasında da bir sınıflara ayrılma durumu söz konusudur.

A) Tedarik Zincirinde Birincil Faaliyetin Maliyeti

Birincil faaliyetin alanına giren maliyetler: depolama, taşıma ve stok yönetimi maliyetleri şeklinde sınıflandırılabilir.

Depolama Maliyeti

Zaman ve miktarı kesin olarak bilinemeyen bir stok ihtiyacı durumunda güvenlik stokunun veya o an ihtiyacı karşılaması için büyük bir stokun depoda bulunması gerekmektedir. Bunun önemi ise üretim ve tüketimin yapıldığı mesafe fazla ise daha bir kendisini göstermektedir. Tüm bunlardan da anlaşılacağı üzere depolama faaliyeti, talep edilen mamulü zamanında sunarak üretim maliyetinin de düşmesine olanak sağlamaktadır. Böylelikle yığın üretim yapılabilir ve dolayısıyla birim başına düşen toplam maliyet oranı azalmış olacaktır. Bu durumda, işletmeler üzerine yorum yapacak olur isek depolama üzerine, işletmelerin elbette ki bazı maliyetleri bu anlamda ortaya çıkmaktadır. Bu bağlamda depolama faaliyetleri üzerine ortaya çıkan maliyetler:

- Personel giderleri

- Stok takip programı giderleri

- Sigorta giderleri

- Amortisman giderleri

- Aydınlatma, ısıtma ve havalandırma giderleri

- İlaçlama ve temizlik giderleri

- Sosyal giderler

- Kira giderleri

- Finansman giderleri

- Stok değerleme giderleri

Taşıma Maliyeti

Taşıma maliyeti, taşıma faaliyetleri adına bir işletme merkezinin oluşturulması ve yer seçimi, taşıma araçlarının edinimi, vergiler ve bununla birlikte aşım payları gibi sabit maliyetlerin yanı sıra iş gücü giderleri, yakıt ve nakliyat masrafları, yükleme, taşıma, boşaltma gibi değişken maliyetlerden oluşmaktadır. Taşıma faaliyeti sırasında ortaya bazı giderler de çıkmaktadır. Bunları şu şekilde sıralayabiliriz.

- Personel giderleri

- Yükleme ve boşaltma giderleri

- Ardiye giderleri

- Sigorta giderleri

- İthalatta navlun giderleri

- Taşımada kullanılan araçlara ait amortisman, vergi, sigorta, bakım, onarım ve yakıt giderleri

- Lojistik giderler

- Yol ve yemek giderleri

- Haberleşme giderleri

- Komisyon giderleri

Stok Yönetimi Maliyeti

Bu maliyet yönetiminin asıl amacı, stok maliyetlerini en aza indirgemeye çalışmaktır. Stok yönetimi maliyeti, stok bulundurma ya da bulundurmama maliyeti, sipariş süreci maliyeti ve satın alma maliyetleri gibi çeşitlerden de oluşmaktadır.

B) Tedarik Zincirinde İkincil Faaliyetlerin Maliyeti

Tedarik zincirinde ikincil faaliyetlerin maliyeti üzerinde de; müşteri hizmetleri, talep tahmini, materyal aktarımı, paketleme ve tersine lojistik, tesis ve depo seçimi maliyetleri gibi alt başlıkları ele almaktadır.

Müşteri Hizmetleri Maliyeti

Müşteri hizmetleri, müşterilerin işletmeye sadık kalmaları adına onların sorunlarını dinler ve çözüm yolları sunarlar. Böylelikle de müşterilerin tatmin düzeyini artırmayı amaçlayan her türlü işlemi kapsamına almaktadırlar. Müşteri şikâyet ve önerileri dinlemek ve aynı zamanda bu şikâyet ve önerileri çözmek için bir uğraş göstermek, indirim ve kampanyalardan haberdar etmek ve ayrıca indirim sağlamak gibi faaliyetler müşteri hizmetleri adı altında sayılabilecek faaliyetlerdir. Bu faaliyetler her ne kadar kolay gibi görünse de bunların kurulumu ve sürdürülmesi oldukça maliyetli olmaktadır. Ancak işletmeler bu var olan süreci bir lojistik firmasına devrederlerse, daha az maliyet ve tek bir sistemle bahsi geçen faaliyetlerin tamamını gerçekleştirmeleri mümkün olmaktadır.

Talep Tahmini Maliyeti

Talep tahmini maliyeti kısaca; isminden de anlaşılacağı üzere herhangi bir malın, gelecek zamandaki satışlarının tahminini ifade eder. Dolayısıyla bir işletmenin gelecek zamandaki üretim faaliyetlerini planlayabilmesi için doğal olarak üretim miktarını da bilmesi gerekmektedir. Üretilen mamule ne gibi bir talep olacağı bilinemezse eğer bunun adına bir planlama yapmak mümkün olmayacaktır. Bu noktada; talep tahminleri, üretim planlaması içerisinde en temel veri olarak kabul edilmektedir. Talep tahmini maliyetinin bu anlamda sağlıklı bir şekilde yapılabilmesi için ise yeterli ve doğru kayıt tutma, veri toplama gibi faaliyetlere önem verilmesi gerekir. Günümüzde ise çoğu işletme, artan esnek üretim dolayısıyla doğru bir talep tahmini yapmakta zorlanmaktadır. Bundan dolayı ise bu faaliyeti, lojistik firmalarına devrederek, doğru tahminlerle ve daha az maliyet ile bahsi geçen faaliyeti sonuçlandırabilmektedirler.

Materyal Aktarımı Maliyeti

Materyal aktarımı, diğer bir adıyla elleçleme, işletme içerisindeki mamul akışı ile ilgilenmekte ve aynı zamanda bahsi geçen materyal akışı sayesinde işletmelerin materyal akış sürecini de düzenlemektedir.

Paketleme Maliyeti

Paketleme faaliyeti, taşıma ve depolama sırasında mamullerin zarar görmemesi için uygulanan bir yöntemdir. Paketleme maliyeti ise, paketlemede kullanılacak ekipmanların ve personellerin sabit maliyetini ifade eder.

Tesis ve Depo Seçimi Maliyeti

İşletmelerin tedarik zincirlerini temin etmeleri aşamasında tesis ve depo seçimi, birincil faaliyetlerin maliyetini etkileyen bir unsurdur. Dolayısıyla tesis ve depo seçimi aşamasında işletmelerin üretim yerlerine yakınlığı, güvenilir olup olmaması durumu ve aynı zamanda bu durumlara göre mümkün olduğunca en az maliyetle temin edilebiliyor olması oldukça önemlidir. Depolama tesisin nitelik ve niceliğine karar verirken ise; stoklama maliyetleri, depolama maliyetleri ve taşıma maliyetleri olmak üzere bu 3 faktör önem taşımaktadır.

Tersine Lojistik Maliyeti

Tedarik zinciri faaliyetleri, ileriye ve geriye doğru olmak üzere iki gruba ayrılmaktadırlar. Tüketicilere doğru yapılan her faaliyet ileriye doğruyken, tedarikçilere doğru yapılan her lojistik faaliyet, geriye doğru yani tersine lojistik olarak adlandırılmaktadır. Tersine lojistik; söz konusu olan işlemlere ek olarak tedarik zincirindeki diğer faaliyetleri de kapsamı altına almaktadır. Ancak bu faaliyetler, tedarik zincirinde sondan başa doğru gerçekleştiğinden dolayı tersine lojistiğin maliyeti, müşteri hizmetleri, materyal aktarımı, paketleme, taşıma ve depolama maliyetlerini de içerisine almaktadır. Lakin bir işletme, bu faaliyetleri bir lojistik firmasına devretmiş ise tersine lojistiği de aynı firmaya devredebilme yetkisine sahip olurken aynı zamanda tüm bu işlemlerin maliyetinden de kurtulmuş olmaktadır.

Instagram Hesabı‘mızı da takip edebilirsiniz!